Um é pouco, dois é bom, três é BOM DEMAIS

E olha só quem aparece pela terceira vez seguida no Mini Bovespa...

Novamente um anuncio lá fora, o "GDP" que como era de se esperar balançou o mercado da mesma maneira como as notícias de quarta e quinta fizeram.

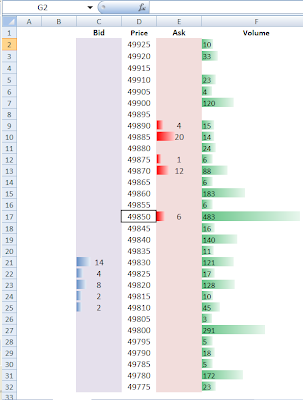

Olhando para a fita minutos antes do anuncio, deu para ver que (diferente dos outros dias) não havia posições muito grandes e que o mercado estava bem equilibrado. Quando saiu o anuncio lá fora o mercado teve exatamente o mesmo comportamento, explodiu para cima(200 pontos), reverteu(450 pontos) e fechou abaixo da VWAP.

Bom, fechar abaixo da VWAP em um dia que apresentou forte alta na abertura quer dizer que na média todos aqueles que abriram posições compradas agora estão perdendo dinheiro, e como na fita metade deles estava perdendo dinheiro agora algo teria que acontecer com suas posições.

Bom, lá fora o mercado derreteu, mas derreteu mesmo(pelo menos no ponto de vista de um scalper) e aqui foi era só uma questão de acompanhar a fita para ver o que os investidores estavam fazendo, enquanto eles estavam trocando de posição (de comprado para vendido) era uma boa ficar no mercado vendido.